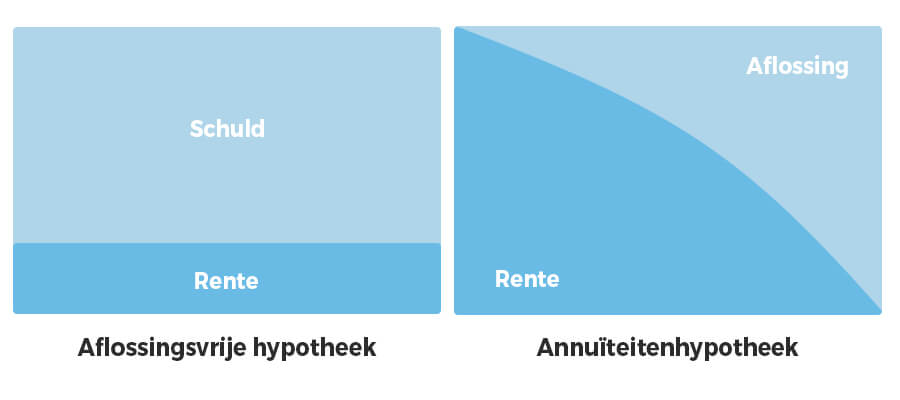

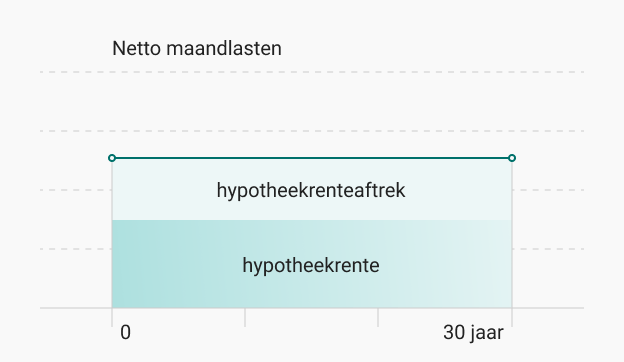

Een aflossingsvrije hypotheek klinkt geweldig. Vrijheid. Vrij. Lekker lage maandlasten en genieten maar. Niets is minder waar. De gemeenheid van een aflossingsvrije hypotheek zit in de staart: dan moet het volle hypotheekbedrag alsnog worden afgelost. En op het einde is de hypotheekrente ook niet meer aftrekbaar (zie de site van de belastingdienst).

De vervelende staart

Er zijn veel mensen die in de periode van 1995 tot 2010 een grote aflossingsvrije hypotheek hebben afgesloten. Stel je voor een bedrag van 200.000 Euro. Het huis wat daar mee gekocht is, is nu ongeveer 500.000 Euro waard. Maar op het einde moet je dan wel alsnog die 200.000 Euro ophoesten, of met de bank een afspraak maken. En reken maar erop dat de bank daar aan verdiend. En de rente van de nieuwe hypotheek of afspraak is zeker niet aftrekbaar van de belastingen.

Wat kun je er aan doen?

Het simpelste wat je er al aan kunt doen: begin met aflossen. Meestal mag je 10% boetevrij per jaar aflossen. Soms meer. Maak voor jezelf een aflossingsplan tot het einde van de looptijd van je hypotheek.

Nieuwe aflossingsvrije hypotheek afsluiten?

Door de bankencrisis in 2008 is het verplicht geworden om hypotheek lineair of annuïtair te maken. Dus met verplichte aflossing. Nu zijn er weer allerlei versoepelingen om een deel van de hypotheek weer aflossingsvrij te maken. Dan kun je meer lenen met dezelfde maandlasten om dat hele dure huis te kopen. Denk drie keer na voordat je dat doet. Dus het is niet verboden, maar besef welk risico je loopt.